Dispokredit

Günstige Alternativen finden

100% kostenlos

100% kostenlos- Unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Kosten für den Dispo und günstige Alternativen

Ein zu spät eingegangenes Gehalt, eine nicht bedachte Lastschrift – das passiert oft schneller als geplant. Was vielen nicht bewusst ist: Wer sein Konto überzieht, nimmt dadurch einen Kredit auf. Die Abkürzung „Dispo“ steht für Dispositionskredit oder kurz Dispokredit. Die Überziehung ermöglicht Kontoinhabern eine gewisse Flexibilität. Denn der Dispo muss nicht beantragt werden, sondern ist in den meisten Fällen bereits im Girokonto enthalten. Wie die Kontoüberziehung funktioniert, warum der Dispokredit so teuer ist und welche günstigeren Alternativen es gibt, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum Dispokredit in Kürze

Der Dispokredit ist eine Kreditlinie, die Ihnen Ihre Bank einräumen kann.

Vorteilhaft ist, dass Sie Beträge aus dem Dispolimit jederzeit abrufen können.

Voraussetzung ist, dass regelmäßig Geld auf Ihrem Konto eingeht.

Die Zinskosten sind bei einem Dispo im Vergleich zu anderen Kreditarten deutlich höher.

Der Dispo eignet sich eher für kurzfristige Engpässe, langfristig ist ein Ratenkredit günstiger.

So funktioniert der Dispokredit

Wenn Sie schnell Geld benötigen, kann der Dispositionskredit sofort Abhilfe schaffen. In der Regel ist dieser in Ihrem Girokonto standardmäßig enthalten, sofern regelmäßige Geldeingänge zu verzeichnen sind. Die Bank räumt Ihnen dabei einen gewissen Kreditrahmen ein, in dem Sie Ihr Konto überziehen können. Wie hoch dieser Rahmen ist, hängt davon ab, wie viel Geld regelmäßig auf dem Konto eingeht.

Der Dispokredit kommt bei privaten Konten zum Einsatz.

Sein Gegenstück für geschäftliche Konten ist der Kontokorrentkredit. Bis auf wenige organisatorische Punkte unterscheidet dieser sich in seiner Funktionsweise allerdings nicht vom Dispo.

Sobald Ihr Konto „ins Minus kommt“ nutzen Sie bereits den Dispo. In manchen Fällen ist es sogar möglich, auch das Limit des Dispokredits zu überziehen. Ob eine sogenannte „geduldete Überziehung“ möglich ist, liegt allerdings im individuellen Ermessen Ihrer Bank.

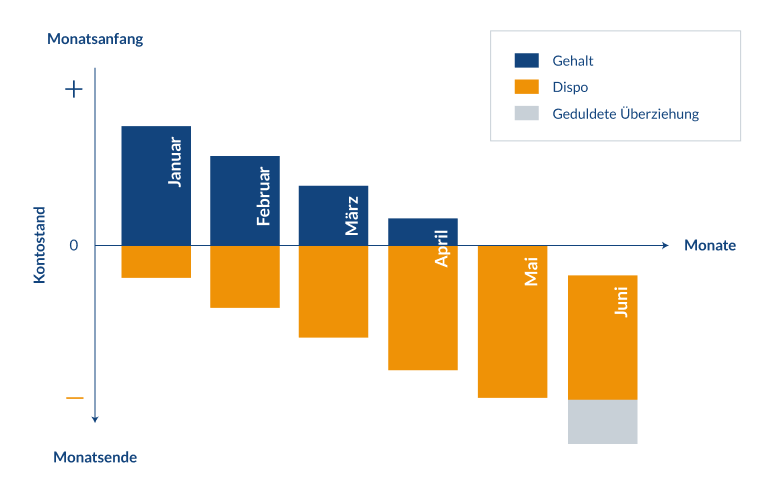

Mit dem Dispokredit können Sie in die Schuldenspirale gelangen

Der Dispokredit kann für kurzzeitige Flexibilität sorgen – zumal der Verwendungszweck nicht festgelegt ist und keine zusätzlichen Sicherheiten von der Bank verlangt werden. Allerdings gilt es zu beachten, dass auch der Dispo zurückgezahlt werden muss. Dies geschieht automatisch, indem der Negativsaldo mit den nächsten Geldeingängen verrechnet wird. Dadurch kann es schnell zu einer Schuldenspirale kommen, wie die folgende Grafik zeigt:

Warum der Dispozins so hoch ist

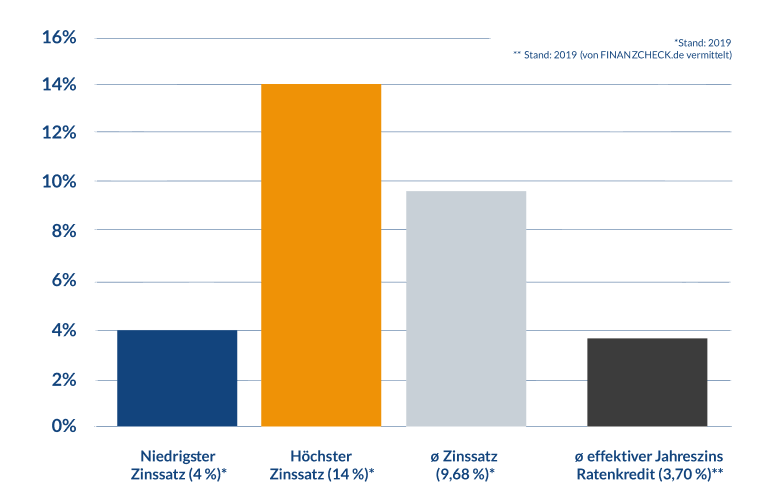

Beim Dispokredit sind die Zinsen im Vergleich zu anderen Darlehen sehr hoch. Denn der Dispo ist für Banken ein wichtiges Geschäft und so liegt der Zinssatz nicht selten im zweistelligen Bereich. Folgende Grafik zeigt die durchschnittlichen Zinsen für Dispositionskredite bei deutschen Banken im Vergleich zu den durchschnittlichen Zinskosten eines Ratenkredits, wie Sie ihn mit dem FINANZCHECK.de Kreditvergleich finden:

Dispokredit umschulden und Kosten sparen

Die sogenannte Dispofalle – also die dauerhafte Nutzung des Dispokredits – kann der erste Schritt in eine Verschuldung sein. Behalten Sie deshalb den Kreditrahmen ihres Girokontos im Auge: Wenn Sie Ihren Dispo häufig strapazieren und Geldeingänge nur noch zum Ausgleich desselben verwenden, wird es spätestens Zeit für Gegenmaßnahmen. Sinken nämlich die regelmäßigen Einnahmen, verringert sich auch das Dispolimit. Hier besteht das Risiko, dass die gewährte Kreditlinie jederzeit von der Bank gekürzt oder gekündigt werden kann.

Passende Ratenkredite online vergleichen

Eine Möglichkeit, den negativen Saldo dauerhaft auszugleichen und Stück für Stück abzubezahlen, ist die Umschuldung mithilfe eines Ratenkredits. Denn die Zinsen für einen Ratenkredit sind wesentlich niedriger als für einen Dispositionskredit. Über unser Portal können Sie kostenlos verschiedene Angebote für Ratenkredite vergleichen & direkt online abschließen.

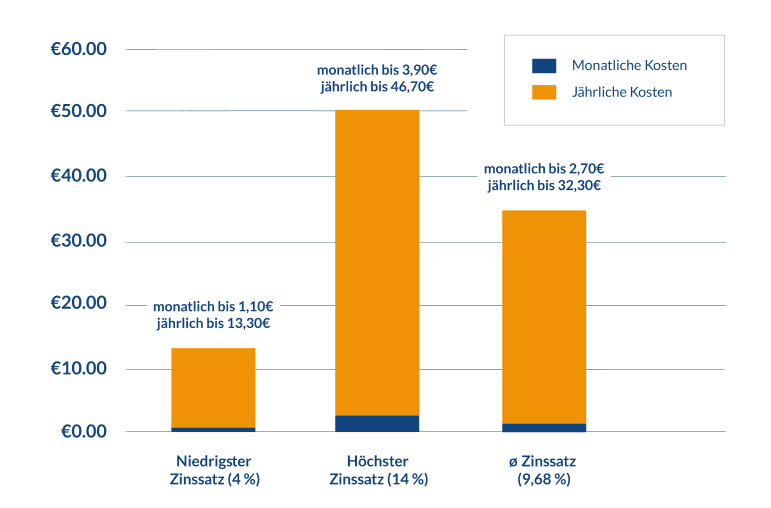

Rechenbeispiel für Zinskosten bei einem Dispokredit

Durch die hohen Zinssätze steigen folglich auch die Kosten für den Dispokredit. Deutlich wird das am Beispiel der Zinskosten für einen Dispo von 1.000 Euro, der 10 Tage im Monat bzw. 120 Tage im Jahr genutzt wird:

Zusatzgebühren sind beim Dispokredit unrechtmäßig

Durch die Zinsen können bei einem Dispokredit zweifellos hohe Kosten entstehen. Allerdings sind dies auch die einzigen Ausgaben, die anfallen dürfen. Bearbeitungsgebühren, Pauschalen und Zuschläge – all das erklärte der Bundesgerichtshof in einem Urteil vom 25. Oktober 2016 für unrechtmäßig:

„Die Klauseln benachteiligen die Kunden der [Banken] auch in unangemessener Weise, zumal sie gerade bei niedrigen Überziehungsbeträgen und kurzen Laufzeiten zu unverhältnismäßigen Belastungen führen.“

Vereinfacht ausgedrückt bedeutet das: Pauschale Kosten für geduldete Überziehungen sind unwirksam. Die veranschlagten Kosten wären weitaus höher als die rechtmäßigen Zinsen eines Dispokredits. Streng genommen bezieht sich das Urteil zwar auf die geduldete Kontoüberziehung – die daraus gezogenen Schlüsse lassen sich jedoch auch auf den einfachen Dispo übertragen.

Günstige Alternativen zum Dispokredit

Ratenkredit

Hierbei zahlen Sie den Kreditbetrag in gleichbleibenden Monatsraten zurück. Wie hoch diese Raten sind, können Sie selbst bestimmen. Gleiches gilt für die Laufzeit. So haben Sie die volle Kontrolle über Ihre monatliche finanzielle Belastung und größtmögliche Planungssicherheit. Die Zinsen sind bei Ratenkrediten deutlich niedriger als beim Dispo.

Händlerfinanzierung

Möchten Sie z. B. ein Auto, eine Waschmaschine oder einen Fernseher bezahlen, kommt auch eine Händlerfinanzierung infrage. Dabei nehmen Sie einen Kredit beim jeweiligen Verkäufer auf – zu festgelegten Konditionen. Prüfen Sie allerdings die Zusatzgebühren und vergleichen Sie die Gesamtkosten mit anderen Kreditanbietern. Oft eröffnen sich somit Sparpotenziale.

Rahmenkredit

Der Rahmenkredit bzw. Abrufkredit funktioniert ähnlich wie der Dispokredit, muss jedoch gesondert beantragt werden und bietet normalerweise deutlich günstigere Zinsen. Einmal bewilligt, kann er vom Kunden wiederholt genutzt werden. Allerdings muss das Geld erst von einem eigenen Kreditkonto auf das eigentliche Bankkonto überwiesen werden.

Kreditkarten

Häufig verlangen die Anbieter für Kreditkarten keine Zinsen für den genutzten Kredit. Dies gilt jedoch nicht, wenn Sie das Darlehen im Folgemonat nicht fristgerecht und vollständig begleichen. So kann eine ähnliche Schuldenspirale entstehen wie beim Dispokredit, denn für den nicht beglichenen Teil des Kreditkartenrahmens fallen Zinskosten an.

Sie haben noch Fragen zum Ratenkredit?

Oder wünschen sich weitere Beratung, um das für Sie günstigste Angebot zu finden? Wir sind auch persönlich für Sie da! Unsere Kreditspezialisten unterstützen Sie unverbindlich – täglich von 08:00 bis 20:00 Uhr unter der kostenfreien Hotline 0800 433 88 77.

Häufig gestellte Fragen zum Dispokredit

Wirkt sich der Dispokredit auf die SCHUFA aus?

Wenn Sie Ihren Dispokredit in angemessenem Maße nutzen, hat das zu Beginn erstmal keine Auswirkungen auf Ihre Bonität. Der SCHUFA ist zwar bekannt, dass Sie über ein Konto mit Dispo verfügen, Kontoüberziehungen werden der Auskunftei jedoch nicht gemeldet. Anders sieht es aus, wenn die Bank Ihren Dispokredit kündigt: Die SCHUFA wird darüber informiert und durch den folgenden Eintrag kann es sein, dass andere Banken Ihnen keinen Dispokredit bewilligen. Manche Banken bieten hier jedoch Sonderkredite für negative SCHUFA-Einträge an.

Welche Voraussetzungen müssen Antragsteller von Dispokrediten erfüllen?

Im Prinzip gelten für den Dispokredit dieselben Grundbedingungen wie für andere Kredite. Verlangt werden ein Wohnsitz und Konto in Deutschland, eine gute Kreditwürdigkeit sowie Volljährigkeit. Während bei anderen Kreditarten eine unbefristete Anstellung und ein sicheres Einkommen vorausgesetzt werden, sind für den Dispokredit vor allem regelmäßige Geldeingänge vonnöten.

Kann der Inhaber eines Kontos auch im Minus Geld abheben?

Ja. Auch wenn auf dem Konto bereits der Dispokredit benutzt wird, kann trotzdem Geld abgehoben werden. Dies ist jedoch nur möglich, wenn Sie nicht bereits das vereinbarte Dispolimit überschritten haben. Sollte dies der Fall sein, können Sie über die Aufnahme eines alternativen Kredits nachdenken.

Was passiert, wenn der Dispo nicht ausgeglichen wird?

Im ersten Schritt wird die jeweilige Bank alle sonstigen Konten pfänden, die Sie bei ihr führen. Damit es gar nicht erst soweit kommt, ist es wichtig, sich regelmäßig einen Überblick über die eigenen Finanzen zu verschaffen. Falls Sie es allein nicht aus der Schuldenfalle schaffen, können Sie auch die Unterstützung einer Schuldnerberatung in Anspruch nehmen. Zudem ist es immer möglich, den Dispokredit umzuschulden und einen Ratenkredit aufzunehmen.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35% mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68% Zinsen: 2/3 aller Kunden erhalten bei einem Nettodarlehensbetrag 50.000,00 €; 60 Monate Laufzeit; 7,99% effektiver Jahreszins; 7,71% p.a. gebundener Sollzins; 60 mtl. Raten zu je 1.006,93 €; 60.415,84 € Gesamtbetrag; Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim. (§17 PAngV)