Baufinanzierung

Ihr Weg zum Traumhaus

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Baufinanzierung leicht gemacht – Finden Sie die besten Zinsen für Ihr Eigenheim

Für den Traum vom Eigenheim fehlt oft genügend Eigenkapital, um ihn vollständig aus eigener Kraft in die Tat umzusetzen. Hier kommt die Baufinanzierung ins Spiel: Mehr als 25 Prozent der Kredite dienen der Finanzierung von Wohnungen oder Immobilien – das hat eine Studie von FINANZCHECK.de ergeben. Ein entsprechendes Darlehen sollte gute Konditionen mit niedrigen Bauzinsen haben und einen soliden Tilgungsplan vorsehen. Wir zeigen Ihnen, wie Sie die passende Baufinanzierung finden.

Das Wichtigste zur Baufinanzierung

Es gibt viele Baufinanzierungsarten, aus denen Sie eine passende Option wählen können.

Wer mehr Eigenkapital einbringt, senkt den Finanzierungsbedarf, zahlt geringere Monatsraten und hat den Kredit schneller abbezahlt.

Gerade bei der Baufinanzierung existieren viele Möglichkeiten, durch Förderungen zusätzlich zu sparen.

Wenn Sie eine hohe Kreditwürdigkeit haben, erhalten Sie eher eine Kreditzusage und zahlen geringere Zinsen.

Vorteile einer Immobilienfinanzierung über unser Kreditvergleichsportal

Schnelle Auszahlung

Die Online-Beantragung der Baufinanzierung beschleunigt nicht nur die Bearbeitung des Kreditantrags, sondern auch die Auszahlung des Geldes. So gelangen Sie schneller an das Darlehen für Ihre Immobilie – bei Kreditzusage häufig innerhalb von 24 bis 72 Stunden.

Schnelle Beantragung

Sie haben die Möglichkeit, Ihren Wunschkredit schnell zu beantragen, indem Sie die Baufinanzierung online abschließen. Das nimmt Ihnen viel Arbeit ab, sodass Sie sich anderen Punkten in der Bauplanung widmen können.

Günstige Konditionen

Der kostenlose Kreditvergleich von FINANZCHECK.de zeigt Ihnen online, wo Sie die passende Baufinanzierung mit niedrigen Zinsen und guten Konditionen erhalten.

Unverbindliche Beratung

Die Kreditspezialisten beraten Sie unverbindlich und kostenlos zu allen Aspekten der Baufinanzierung, ohne dass Sie eine Entscheidung für ein bestimmtes Produkt treffen müssen.

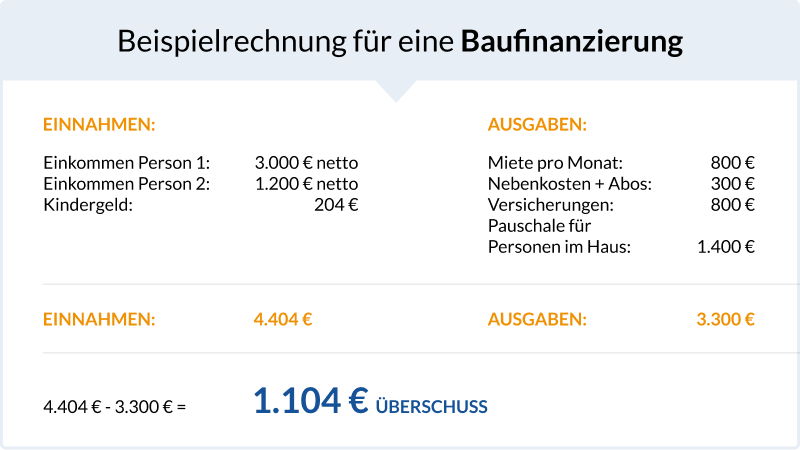

Das Budget für die Baufinanzierung: Beispielrechnung

Im Rahmen einer Haushaltsrechnung ermitteln Sie, wie hoch Ihre monatliche Rate maximal sein darf. Danach sollten sich auch die Kreditsumme und Laufzeit richten. Bei der Rechnung berücksichtigen Sie auf der Einnahmenseite das monatliche Einkommen aller Personen im Haushalt und ggf. auch das Kindergeld. Zu den Ausgaben gehören die Miete und die Nebenkosten sowie Ausgaben für Versicherungsbeiträge. Hinzu kommen variable Kosten für die Lebenshaltung – etwa für Lebensmittel, Kleider und Freizeitausgaben. Setzen Sie hier eine Pauschale von etwa 600 Euro für die erste Person und 200 Euro für jede weitere an. Planen Sie bei den Ausgaben am besten noch einen Puffer von 15 Prozent ein – etwa für plötzlich anfallende Reparaturkosten.

Es bleiben monatlich 1.104 Euro übrig. Berücksichtigen Sie den Ausgaben-Puffer von 15 Prozent in Höhe von 165,60 Euro, stehen Ihnen für die Baufinanzierung in diesem Beispiel noch 938,40 Euro zur Verfügung.

„Zu den Fixkosten gehören Ausgaben für Telefon oder Internet. Berücksichtigen Sie hier auch die heute üblichen Abonnements für TV-Streaming, die Spielekonsole und viele andere Dienste und Services. In der Summe können Abonnements und kleinere Posten das Budget durchaus stark belasten."

In 3 Schritten zur passenden Baufinanzierung

Damit wir für Sie individuelle Angebote für eine Baufinanzierung ermitteln können, brauchen wir ein paar Informationen zu Ihrem Vorhaben, Ihrer Person und Ihrer finanziellen Situation. Anhand dieser Daten kann einer unserer Spezialisten für Baufinanzierungen die bestmöglichen Angebote für Sie heraussuchen, sodass Sie diese anschließend miteinander vergleichen können.

1. Persönliche Daten angeben

Zunächst benötigen wir für die Erstellung eines konkreten Angebotes genauere Informationen zu Ihren finanziellen und persönlichen Voraussetzungen. Darunter fallen Angaben zu ihrer Wohnanschrift, das monatliche Netto-Einkommen und ein Nachweis über Ihr aktuelles Arbeitsverhältnis. Zusätzlich können Sie einen zweiten Kreditnehmer angeben, um bessere Konditionen zu erhalten.

2. Daten zum Objekt angeben

Im zweiten Schritt geben Sie die Daten zum gewünschten Objekt (Haus, Wohnung oder Grundstück) an. Hier werden auch die Daten über das angespaarte Eigenkapital und die benötigte Darlehenssumme hinterlegt. Falls Sie Ihr Wunschobjekt bereits gefunden haben, geben Sie außerdem den Kaufpreis sowie die Adresse der Immobilie, der Wohnung oder des Grundstücks an. Sollten Sie noch kein konkretes Objekt in Aussicht haben, können Sie eine Darlehenssumme nach Ihren Wunschvorstellungen eintragen.

3. Gespräch mit unseren Spezialisten für Bau-/Immobilienfinanzierung

Wenn Sie alle Angaben gemacht haben, werden wir Sie im Anschluss kontaktieren. Sie erfahren in einem Telefongespräch oder auf Wunsch auch in einer Videoberatung alle Infos zu Ihren Finanzierungsmöglichkeiten inklusive des möglichen Zinssatzes. Im persönlichen Gespräch können wir Ihre Fragen klären und Sie bei der Auswahl der passenden Finanzierung unterstützen.

Nutzen Sie unseren kostenlosen Kreditvergleich

Über unsere kostenlose Antragsstrecke können Sie sich verschiedene Angebote für Ihre Baufinanzierung unverbindlich einholen. Dafür geben Sie die benötigte Kreditsumme, die Laufzeit sowie den Verwendungszweck an. Die Darlehensangebote können Sie dann anschließend hinsichtlich der Konditionen miteinander vergleichen und sich für ein passendes Angebot entscheiden.

So identifizieren Sie sich über das Video-Ident-Verfahren

Banken vergeben in Deutschland nur dann Kredite, wenn potenzielle Kreditnehmer vorab Ihre Identität bestätigen. Mit dem Video-Ident-Verfahren können Sie die Legitimation bequem online durchführen. Sie benötigen dafür nur ein internetfähiges Endgerät mit einer guten Kamera sowie Ihren Personalausweis. Ihre Identität überprüft dann ein zuständiger Mitarbeiter des Video-Ident-Anbieters. Alternativ nutzen Sie das Post-Ident-Verfahren. Dafür gehen Sie mit Ihren Kreditunterlagen sowie Ihrem Personalausweis in eine Postfiliale und lassen sich vor Ort legitimieren.

Baufinanzierungsarten im Überblick

Annuitätendarlehen

Das Annuitätendarlehen ist eine besonders beliebte Darlehensform. Sie weist über die gesamte Laufzeit gleichbleibend hohe Monatsbeiträge auf. Dafür passt die Bank Zins- und Tilgungsanteil entsprechend aneinander an. Die Kreditform ist besonders für Darlehensnehmer geeignet, die sich eine hohe Planbarkeit Ihrer Finanzierung wünschen. Da sich Annuitäten nicht ändern, steigt der Tilgungsanteil mit der Zeit. Denn Sie müssen auf einen immer kleiner werdenden Restbetrag weniger Zinsen zahlen. Das beschleunigt die Rückzahlung.

Hypothekendarlehen

Die meisten Baufinanzierungen sind heute Hypothekendarlehen. Hier erfolgt die Absicherung der Finanzierung über eine Hypothek oder die Eintragung einer Grundschuld, wobei Letztere heute der Normalfall ist. Das Hypothekendarlehen weist prinzipiell alle Vorteile des Annuitätendarlehens auf, denn darum handelt es sich seiner Konzeption nach.

Tilgungsdarlehen

Bei einem Tilgungsdarlehen bleibt die Tilgung während der gesamten Laufzeit des Darlehens unverändert. Mit jeder Tilgung sinkt aber die Restschuld. Damit reduzieren sich auch die Zinszahlungen und die Monatsraten sinken allmählich. Diese Darlehensform eignet sich besonders für Baufinanzierende mit schwankenden Einnahmen. Nachteil ist, dass die Monatsraten anfänglich sehr hoch sind.

Aktiendarlehen

Bei einem Aktiendarlehen zahlen Sie monatlich in einen Aktienfonds ein, statt zu tilgen. Die Idee ist, dass Sie die Darlehenssumme am Ende der Laufzeit vollständig zurückführen können, wenn sich die Kurse im Portfolio gut entwickeln. Dieses Darlehen weist aber ein hohes Risiko auf, da die Kurse natürlich auch fallen können.

Volltilgerdarlehen

Mit dem Volltilgerdarlehen haben Sie den Kredit am Ende der Laufzeit getilgt. Eine Anschlussfinanzierung findet nicht statt. Anwendung findet über die gesamte Laufzeit das Zinsniveau zum Zeitpunkt des Vertragsabschlusses. Vorteilhaft ist das Volltilgerdarlehen also dann, wenn Sie sich aktuell niedrige Zinsen sichern möchten. Die monatlichen Raten sind aber höher als beim Annuitätendarlehen. Daher eignen sich die Produkte eher für Personen mit einem hohen Einkommen.

Baufinanzierung mit Bausparsofortdarlehen

Bei einem sogenannten Bausparsofortdarlehen erhalten Sie von der Bausparkasse ein Vorausdarlehen und können die Immobilie sofort kaufen. Die Ansparung des Eigenkapitals erfolgt also anders als beim klassischen Bausparvertrag erst später. Diese Form der Baufinanzierung ist gerade dann interessant, wenn die Zinsen aktuell niedrig liegen und Sie daher sofort kaufen möchten.

Baufinanzierung mit Bausparvertrag

Dieses Darlehen gewähren die Bausparkassen. Es dient der Anschaffung von Wohneigentum. Das Bauspardarlehen unterteilt sich in zwei Phasen: Zuerst müssen Sie 40 - 50 Prozent der Summe ansparen und erhalten erst dann die restlichen 50 - 60 Prozent als Bauspardarlehen dazu. Dieses Modell ist dank seiner Ansparphase auch für Haushalte mit geringerem Einkommen geeignet.

Forward-Darlehen

Mit dem Forward-Darlehen erhalten Sie die Möglichkeit, sich ein aktuell niedriges Zinsniveau für eine Anschlussfinanzierung zu sichern, die noch in der Zukunft liegt. Das funktioniert, wenn die restliche Zinsbindung für das aktuelle Darlehen noch zwischen sechs Monaten und fünf Jahren liegt. Nachteil ist hier der zu zahlende Zinsaufschlag.

Beachten Sie bei der Baufinanzierung folgende Voraussetzungen

Sie müssen bei einem Kredit für die Baufinanzierung folgende Voraussetzungen berücksichtigen:

Allgemeine Bedingungen

Zu den allgemeinen Voraussetzungen zählen bei der Baufinanzierung:

Volljährigkeit der Kreditnehmer

Wohnsitz und Bankkonto in Deutschland

ausreichende Bonität der Antragsteller

Unterlagen für die Baufinanzierung

Um Ihren Antrag auf eine Baufinanzierung abzuschließen, benötigt die Bank ein paar Unterlagen von Ihnen. Zum einen müssen Sie allgemeine Nachweise einreichen, die für die Bonitätsprüfung und die Haushaltsrechnung relevant sind. Zusätzlich müssen Sie objektbezogene Dokumente einreichen. Im Detail bedeutet das:

| Allgemeine Unterlagen | Objektbezogene Unterlagen |

|---|---|

gültiger Personalausweis oder Reisepass

| Kopie des Kaufvertrags oder aktueller Grundbuchauszug

|

Kontoauszüge der letzten Monate | Baukostenberechnung/Baukostenschätzung

|

Kopie des Arbeitsvertrags bei Angestellten | Bauplan/Grundrissplan/Flurkarte/Lageplan

|

Handelsregisterauszug, Finanzplanung und betriebswirtschaftliche Auswertung (bei Gewerbetreibenden) | Aufstellung der Eigenleistung

|

ggf. Einkommenssteuernachweis oder Überschussrechnung bzw. Gewinn- und Verlustrechnung (bei Selbstständigen) | Bauantrag/Baugenehmigung/Baubeschreibung (bei Neubau)

|

ggf. Meldebescheinigung | Genehmigte Bauzeichnung/-pläne (bei Neubau)

|

Das beeinflusst den Zinssatz

Hohe Zinsen sind einer der Hauptgründe, keinen Kredit aufzunehmen. Das ist ebenfalls ein Ergebnis einer Studie von FINANZCHECK.de.

Bei der Baufinanzierung sind die Zinsen besonders relevant, da die Kreditsummen in der Regel hoch und die Laufzeit lang sind. Daher ist es wichtig zu wissen, von welchen Faktoren Ihr Zinssatz abhängt:

Eigenkapital

Das Eigenkapital ist eines der wesentlichen Elemente in der Baufinanzierung. Je mehr eigene Mittel Sie beisteuern können, desto geringer fällt der Darlehensbedarf aus und Sie müssen weniger Fremdkapital bei der Bank aufnehmen. Zudem sinkt dann das Finanzierungsrisiko für die Bank. Das belohnt sie mit einem geringeren Zins. Eine Baufinanzierung ohne Eigenkapital ist in der Regel zu teuer.

Sie sollten für die Baufinanzierung ungefähr 10 bis 20 Prozent Eigenkapital einplanen. Können Sie das nicht leisten, müssen Sie mit deutlich höheren Monatsraten vorliebnehmen und länger tilgen. Zum Eigenkapital zählen Bargeld, Wertpapiere, der zuteilungsreife Bausparvertrag und erbrachte Eigenleistungen.

Bonität

Gleichzeitig sieht sich die Bank Ihre Bonität an. Wenn sie ein geringes Ausfallrisiko bei Ihnen erkennt, kann sie den Zinssatz niedriger ansetzen.

Baufinanzierung ohne SCHUFA

Eine Baufinanzierung ohne SCHUFA bedeutet, dass die Bank auf eine SCHUFA-Anfrage verzichtet. Das ist in Deutschland nicht möglich. Entsprechende Kredite ohne SCHUFA stammen vor allem von ausländischen Banken und sind meist sehr teuer.

Die SCHUFA erfüllt eine für Sie eine wichtige Funktion. Die Abfrage stellt sicher, dass Sie sich die Immobilienfinanzierung auch wirklich leisten können. Es ist übrigens keineswegs ausgeschlossen, dass Sie eine Baufinanzierung trotz negativem SCHUFA-Eintrag erhalten – entscheidend ist eine ausreichende Bonität.

Tilgungshöhe und Sollzinsbindung bei der Baufinanzierung

Mit der Sollzinsbindung legen Sie einen Zeitraum fest, in dem die Zinsen festgeschrieben und damit unabhängig von Marktzinsentwicklungen sind. Üblich sind zum Beispiel fünf bis zehn Jahre. Bei langer Zinsbindung senken Sie Ihr Risiko bei Zinsänderungen, der Sollzins steigt dadurch aber etwas an. Die Sollzinsbindung kann also sinnvoll sein, um sich ein bei Vertragsabschluss niedriges Zinsniveau zu sichern. Mit einer höheren anfänglichen Tilgung können Sie den Zinssatz zusätzlich reduzieren.

Staatliche Förderungen

Sie haben die Möglichkeit, für die Baufinanzierung zusätzlich Förderungen in Anspruch zu nehmen. Hier existieren mehrere Optionen, die in Betracht kommen:

Förderung der Kreditanstalt für Wiederaufbau

Die Kreditanstalt für Wiederaufbau (KfW) sieht auf der einen Seite zinsgünstige Darlehen für das Bauen vor und gewährt auf der anderen Seite auch Zuschüsse. KfW-Zuschüsse sind besonders interessant, weil sie die Darlehenssumme reduzieren. Diese erhalten Sie insbesondere für energiesparende Investitionen und energetische Sanierungen.

Förderung des Bundesamtes für Wirtschaft und Ausfuhrkontrolle

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) gewährt Ihnen Investitionszuschüsse, die Sie nicht zurückzahlen müssen. Die BAFA-Förderung ist interessant, wenn Sie Wärmepumpen oder thermische Solaranlagen anschaffen möchten.

Regionale Förderprogramme

Praktisch jedes Bundesland und viele Kommunen sehen weitere Förderprogramme vor. Diese sind entsprechend regional begrenzt und richten sich zum Beispiel an Familien mit Kindern, die eine Immobilie bauen möchten. Viele Kommunen versuchen, mit diesen Programmen gezielt junge Familien zu sich zu locken und sind daher in der Förderung recht großzügig.

Absicherung der Immobilienfinanzierung

Unplanbare Ereignisse wie eine plötzliche Arbeitslosigkeit oder Krankheit bringen die Baufinanzierung in Gefahr. Nur wenn Sie rechtzeitig vorsorgen, können Sie die Rückzahlungen auch für solche Krisenzeiten absichern. Das gelingt Ihnen beispielsweise mit folgenden Sicherheiten:

Risikolebensversicherung: Wenn der Hauptverdiener verstirbt, ist die Familie abgesichert. Achten Sie darauf, dass die Versicherungssumme der Höhe des Immobilienkredits entspricht und die Laufzeit bis zum Ende der Darlehensrückzahlung reicht.

Berufsunfähigkeitsversicherung (BUV): Können Sie nicht mehr arbeiten, leisten Sie die Tilgung aus den Zahlungen der BUV. Die Versicherung greift bei physischen und psychischen Erkrankungen sowie bei Unfällen.

Restschuldversicherung: Die Restschuldversicherung übernimmt bei unverschuldeter Arbeitslosigkeit die Ratenzahlungen. Achten Sie aber darauf, dass die Laufzeit häufig auf ein bis eineinhalb Jahre begrenzt ist.

Zentrale Tipps und Hinweise zur Baufinanzierung

Wir fassen für Sie noch einmal alle wichtigen Hinweise und Tipps für eine optimale und sichere Immobilienfinanzierung zusammen:

Haushaltsrechnung aufstellen: Ermitteln Sie, welche Darlehenssumme Sie sich leisten können. Bei der gewählten Darlehenshöhe und Finanzierungsart muss sich eine monatliche Rate ergeben, die Sie bewältigen können, ohne Ihr Budget zu stark einzuschränken.

Förderungen nutzen: Da der Weg zu niedrigeren Monatsraten und Zinsen sowie zu einer kürzeren Laufzeit über ein geringeres Darlehen führt, sollten Sie die Fördermöglichkeiten keinesfalls ungenutzt lassen. Förderdarlehen sind oft besonders zinsgünstig. Zudem können Sie Zuschüsse erhalten und damit den Kreditbedarf senken.

Erwerbsnebenkosten beachten: Für die Grunderwerbsteuer, den Notar und Grundbucheintrag fallen weitere Kosten an – je nach Bundesland etwa 3,5 bis 6,5 Prozent. Vollfinanzierte Immobiliendarlehen stellen für Banken ein höheres Risiko dar. Wenn Sie die Erwerbsnebenkosten finanzieren lassen, müssen Sie daher mit einem Risikoaufschlag rechnen. Begleichen Sie die Erwerbsnebenkosten also am besten schon mit dem Eigenkapital.

Auf Tilgungspause achten: Achten Sie darauf, dass Ihnen der Vertrag Tilgungspausen einräumt. Das ist nützlich in Phasen finanzieller Engpässe.

Baufinanzierung vergleichen und online abschließen: Nutzen Sie den Kreditvergleich von FINANZCHECK.de, um online Baufinanzierungen zu finden, die niedrige Zinsen aufweisen und zu Ihren Anforderungen passen. Holen Sie sich darüber hinaus zur Baufinanzierung Erfahrungen aus dem persönlichen Umfeld ein. Diese können ebenfalls aufschlussreich sein.

Günstige Baufinanzierung für Beamte: Da die Arbeitsplätze von Beamten und Mitarbeitern des öffentlichen Dienstes meist sicher und gut vergütet sind, sinkt das Zahlungsausfallrisiko. Darum erhalten Beamte bei der Baufinanzierung von Banken oft Angebote mit niedrigeren Zinssätzen. Dennoch ist der Beamtenstatus keine Garantie für ein Darlehen, die Bonität und das Eigenkapital sind genauso wichtig.

Jetzt für die Baufinanzierung unverbindliche Beratung einholen

Sie haben noch Fragen oder möchten sich beraten lassen? Dann kontaktieren Sie jetzt die Spezialisten von FINANZCHECK.de unter der Telefonnummer 0800 433 88 77, um sich für die Baufinanzierung eine Beratung einzuholen – kostenlos und unverbindlich!

Häufig gestellte Fragen zur Baufinanzierung

Ab wann beginnt die Sollzinsbindung?

Das ist im Darlehensvertrag festgelegt. Für gewöhnlich beginnt sie mit dem nächsten Monatswechsel und damit zum Beispiel am 1. Februar, wenn Sie den Kredit im Januar abschließen.

Lassen sich Eigenleistungen bei der Baufinanzierung anrechnen?

Eigenleistungen lassen sich teilweise dem Eigenkapital zurechnen und lohnen sich daher für die Baufinanzierung. Zu ihnen gehören Malerarbeiten, das Tapezieren oder Verlegen von Laminat oder Teppich sowie Gartengestaltungen.

Welche Rolle spielt der Effektivzins bei der Baufinanzierung?

Für eine günstige Baufinanzierung sollten Sie bei Immobilienkrediten auf den Effektivzins achten. Dieser setzt sich aus dem Sollzins plus Nebenkosten zusammen. Er ist für den Kreditvergleich nützlich, weil er die tatsächlich anfallenden Kosten für die Finanzierung besser beschreibt.

Was ist eine Sondertilgung?

Die Sondertilgung ist ein Recht, das Ihnen die Bank einräumt, außerplanmäßige Rückzahlungen vorzunehmen. Häufig ist aber vertraglich festgelegt, wann oder wie oft Sie das im Jahr machen können. Die einzelne Rückzahlung ist auf einen prozentualen Anteil an der Nettodarlehenssumme begrenzt.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)